ONE SENTENCE SUMMARY:

2024年第二季度云软件公司财报显示,尽管整体表现有所改善,但仍面临宏观经济压力和销售挑战。

MAIN POINTS:

- 第二季度新增年经常性收入(ARR)较去年下降,销售环境依然严峻。

- 约90%的公司超出共识预期,然而中位数超出幅度仅为1.6%。

- 净收入留存率和客户获取效率是评估公司成功的重要指标。

TAKEAWAYS:

- 关注云软件公司的财务表现和市场预期变化。

- 高净收入留存率表明客户对产品的认可。

- 有效的客户获取策略对公司可持续增长至关重要。

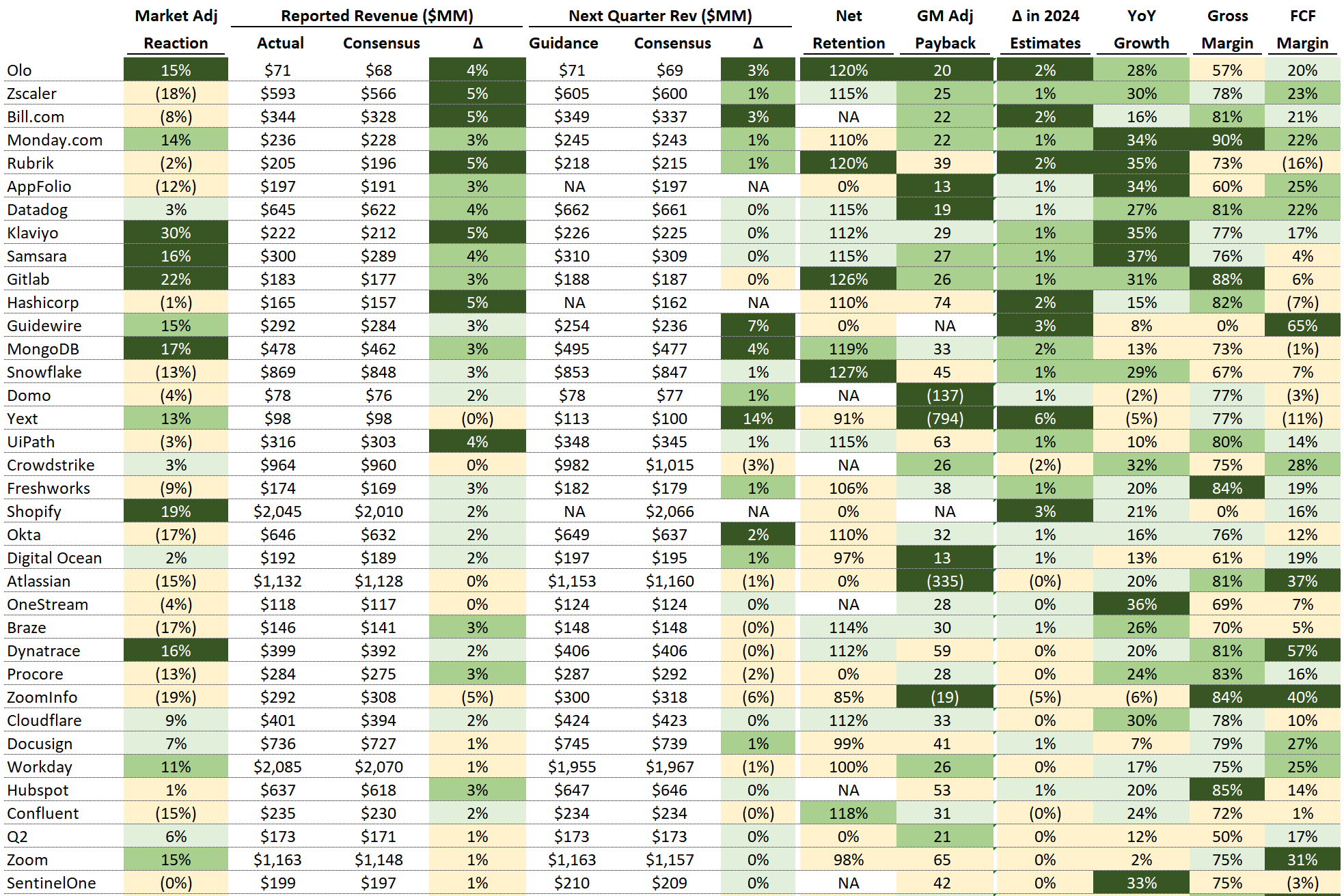

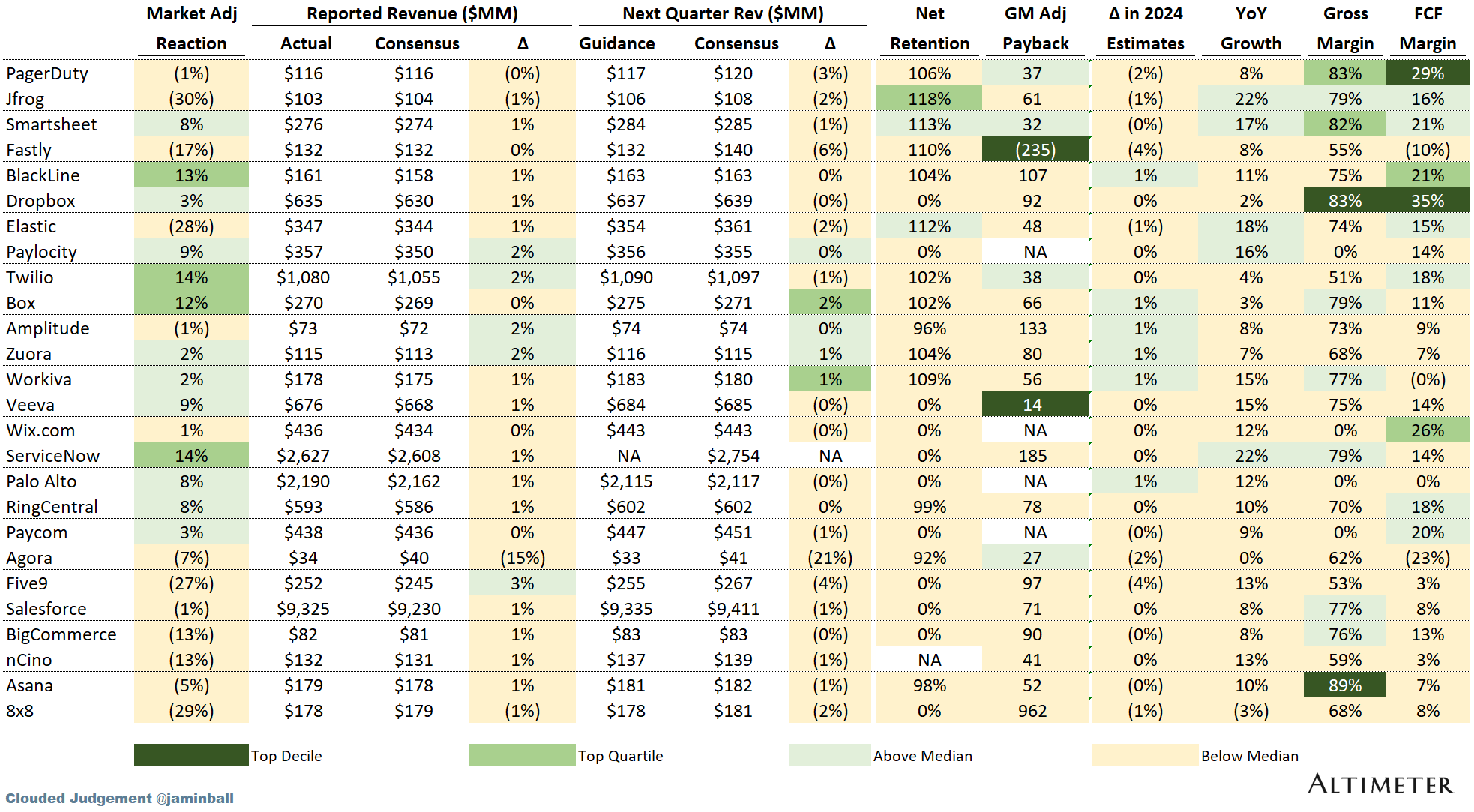

云业务的第二季度财报季已经结束。我将在这里讨论的62家公司(这并不是一个详尽的列表,但仍然具有代表性)都在7月24日至9月9日之间发布了季度财报。在这篇文章中,我将采用数据驱动的方法来评估整个群体的表现,并在此过程中突出表现突出的个体。作为一名风险投资家,我自然会从私人投资者的角度来进行分析。在我作为风险投资家的这些年里,我有机会与数百位正在打造特别公司的企业家会面。通过这些互动,我建立了对某些指标的心理基准,这些指标是我特别重视的。我希望这份分析能为初创企业家提供一个围绕SaaS指标(例如,净留存率和客户获取成本回收期)管理其业务的框架。

整体趋势

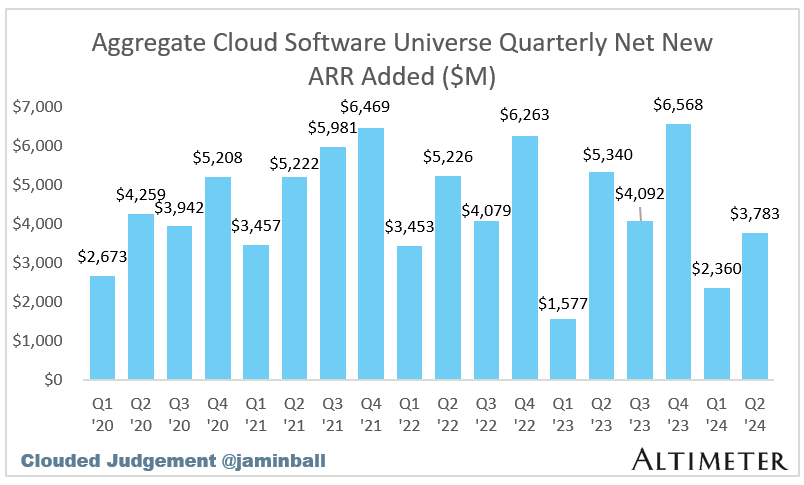

从第二季度新增年度经常性收入(ARR)的总量来看,情况并不乐观。虽然比第一季度有所上升,但比2023年第二季度有所下降。销售软件的环境依然艰难!

稍后我会提供更多数据——但从第二季度财报中得出的前瞻性预估基本保持不变(这意味着2024年全年的预估在财报发布前后没有变化)。

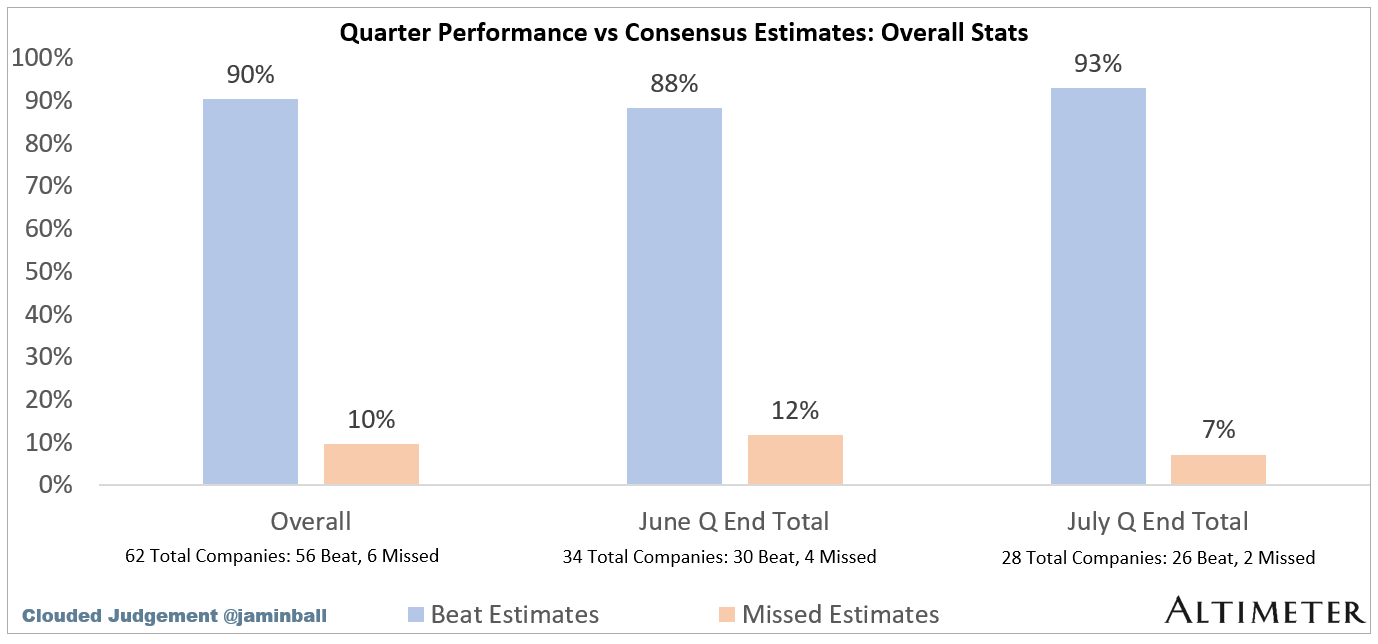

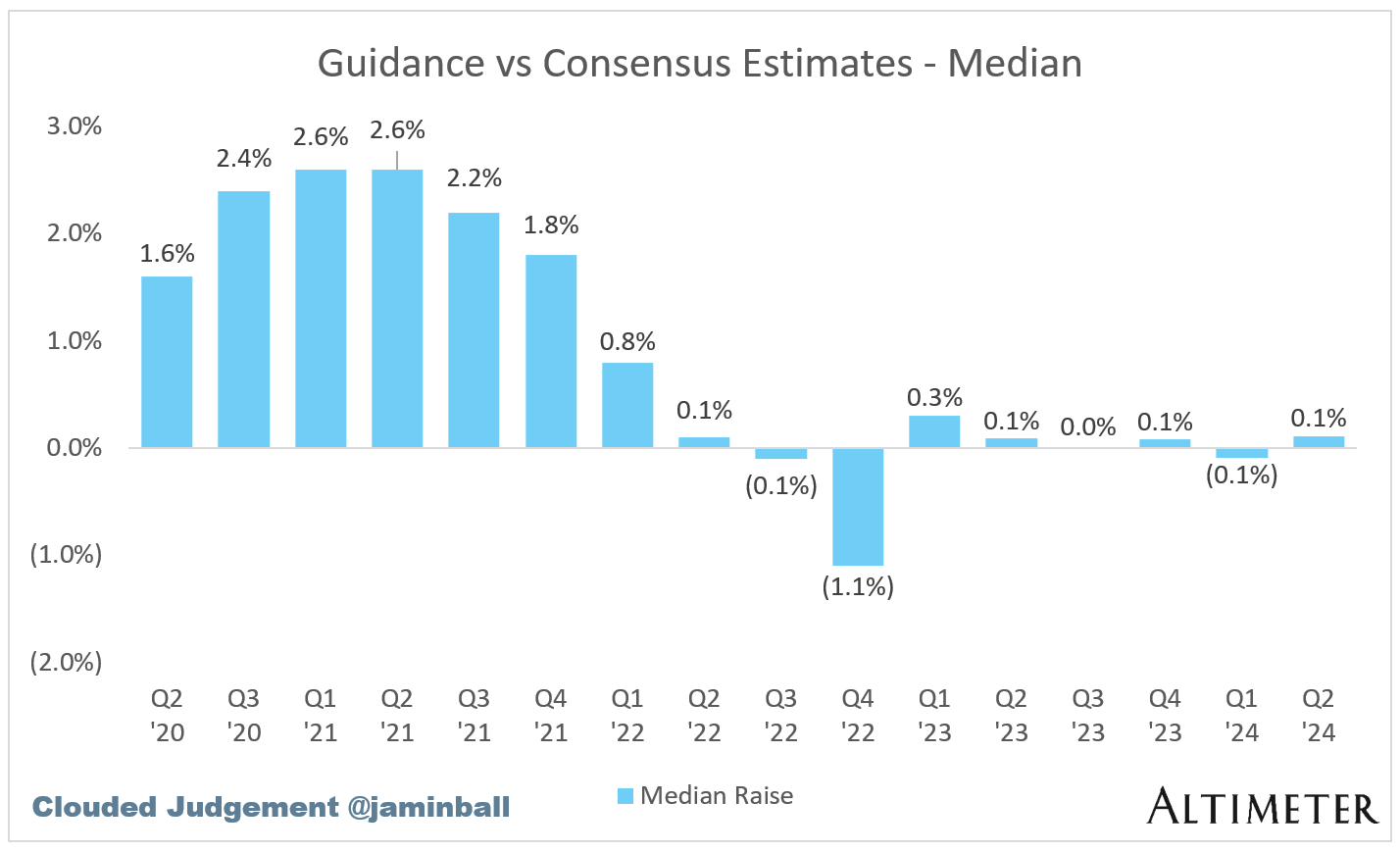

让我们来看一些高层次的数据。如果我们观察超过第二季度共识预期的公司百分比,这一比例下降到了约90%。中位数超出预期的幅度约为1.6%。

当然,上面的图表显示的是历史(即滞后)数据。更有趣的是前景——公司是否给我们提供了任何宏观压力减轻的迹象?当我们查看第三季度的指引与共识相比时,会发现本季度的情况依然低迷。55%的公司给出的指引高于共识(上季度为47%),而中位数指引比共识高出0.1%。

接下来让我们进入2024年第二季度的财报回顾。

第二季度表现最佳的公司

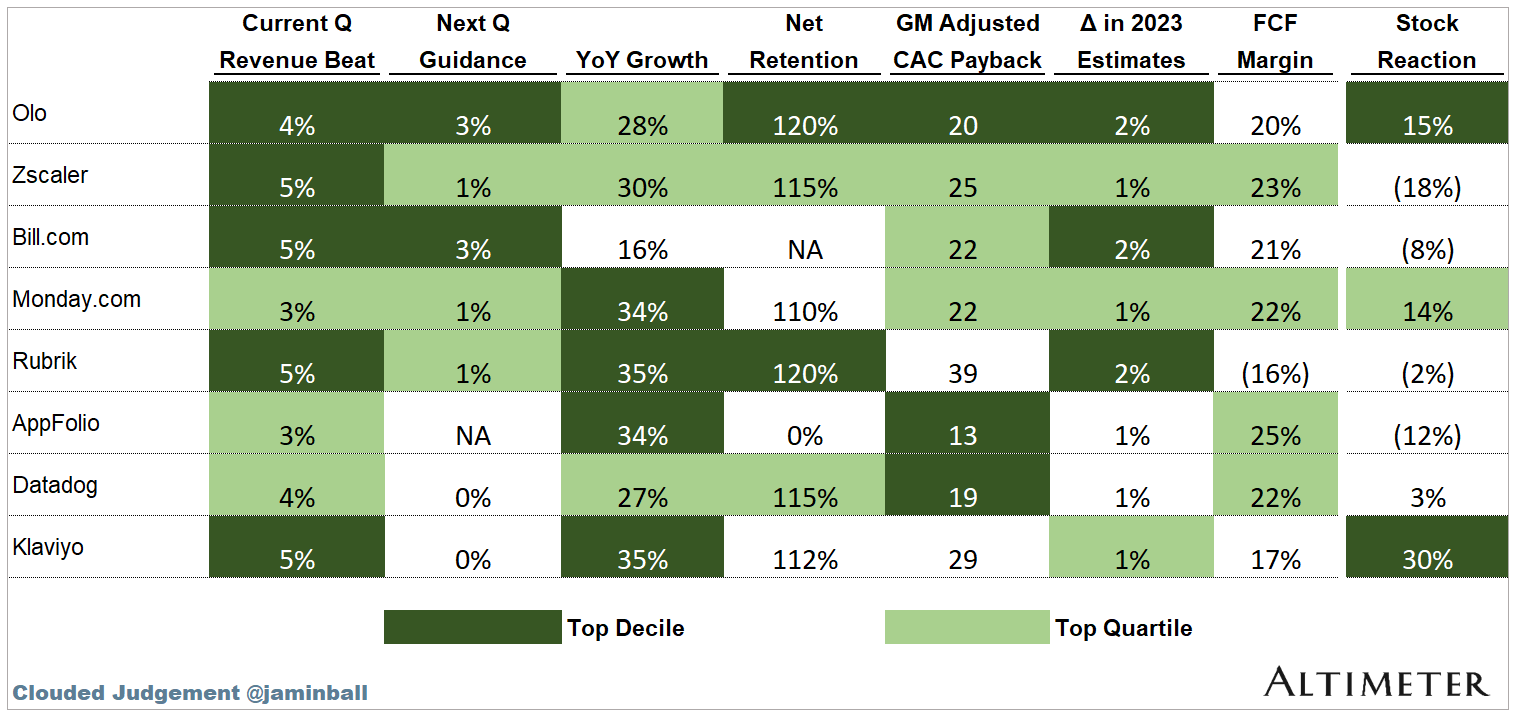

如果你没有时间阅读这篇文章的其余部分,这里是我认为在财务方面表现突出的公司。它们代表了我的“第一季度最佳表现者”。这并不表示我认为它们在未来会表现最强,而是回顾它们在第二季度的表现。

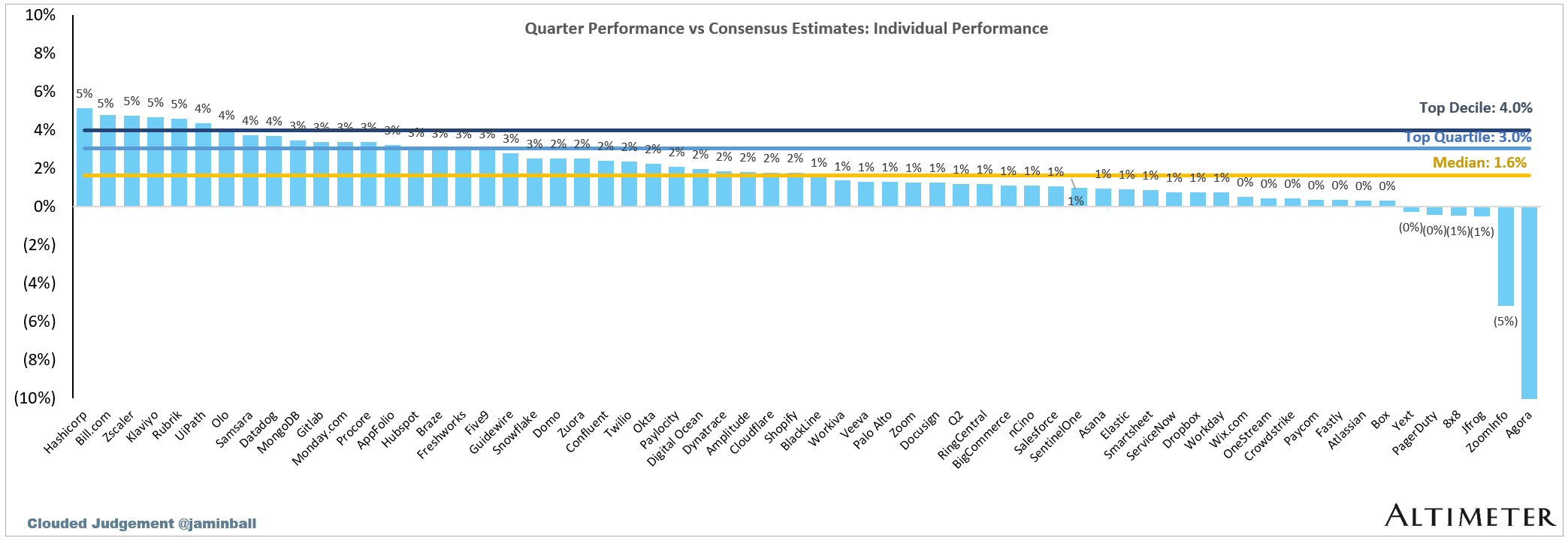

第二季度收入相对于共识预期

现在让我们深入探讨第二季度的财务结果,从收入开始。超越共识收入预期是一个成功季度的第一个方面。那么这些共识预期是什么,由谁创建的呢?每家上市公司都有许多股票研究分析师对其进行覆盖,他们建立自己的预测模型,这些模型结合了公司提供的指引和他们自己的研究/情感分析。共识预期是所有分析师预测的平均值。通常,当你听到“共识预期”时,它指的是收入和收益(EPS),但在本次分析中,我们只关注收入共识预期(因为这是这些公司估值的指标)。对于每家上市公司来说,期望是它们会超越共识预期,因为公司通常会引导研究分析师到其内部预测的低端。他们这样做是为了设定自己能够持续超越预期,展示出增长势头。

从下面的数据可以看出,大多数云业务在第二季度超越了共识预期。

从历史上看,中位数超过市场预期的幅度通常在3-4%左右。如你所见,本季度的中位数超出预期为1.6%。

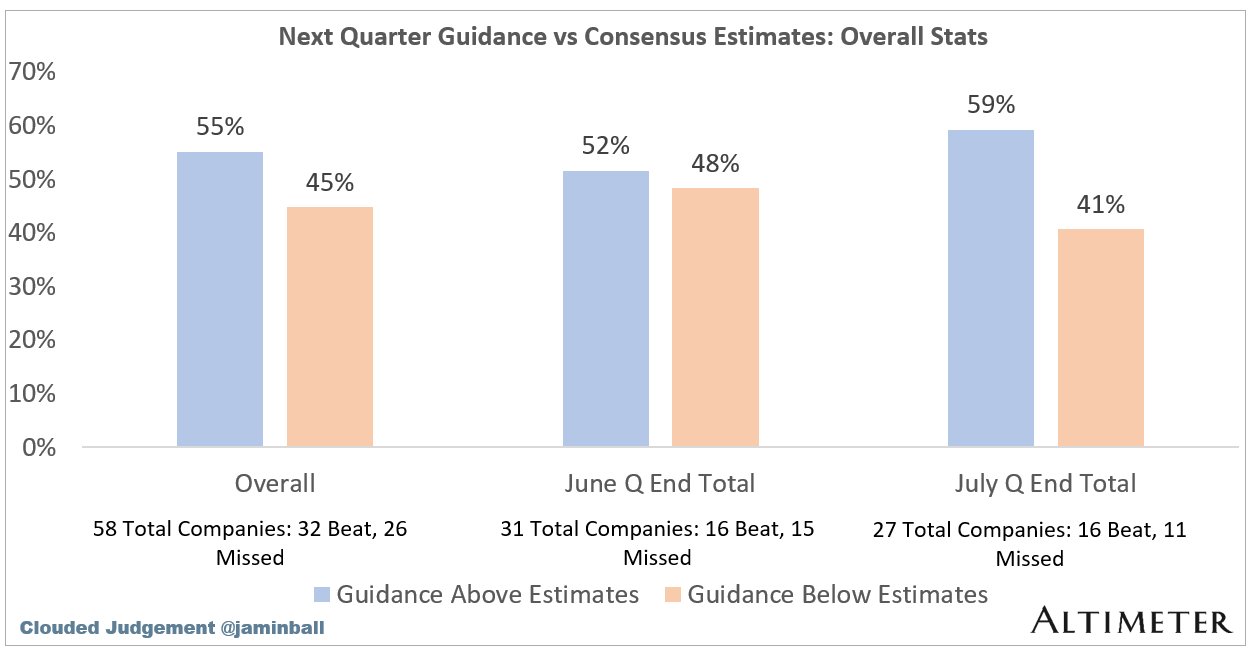

下季度的指引相对于市场预期

超过下季度市场预期的收入指引是成功季度的第二个因素。通常,公司会给出一个指引范围(例如,9500万美元到1亿美元),而我展示的数字是中点。提供高于市场预期的指引是业务势头改善的标志,或者表明公司对业务表现优于预期有信心。高于预期的指引被认为是“上调”。当你听到“超预期和上调”这个术语时,超预期指的是超过本季度的预期(我们在前一部分讨论过),而上调是指提高未来季度的指引(通常是年度指引,但在本分析中我们只看下季度的指引)。

从历史上看,中位数的指导“提升”通常在2-3%范围内。最近几个季度的提升幅度都相当低。

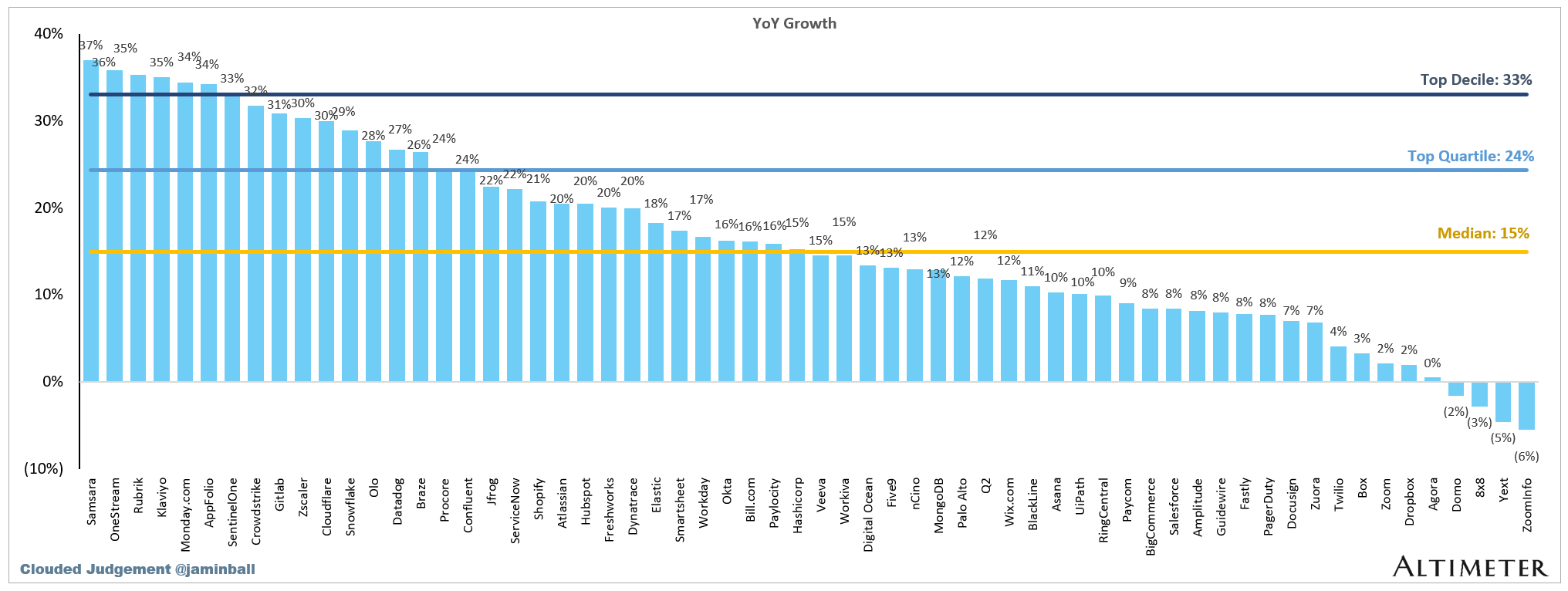

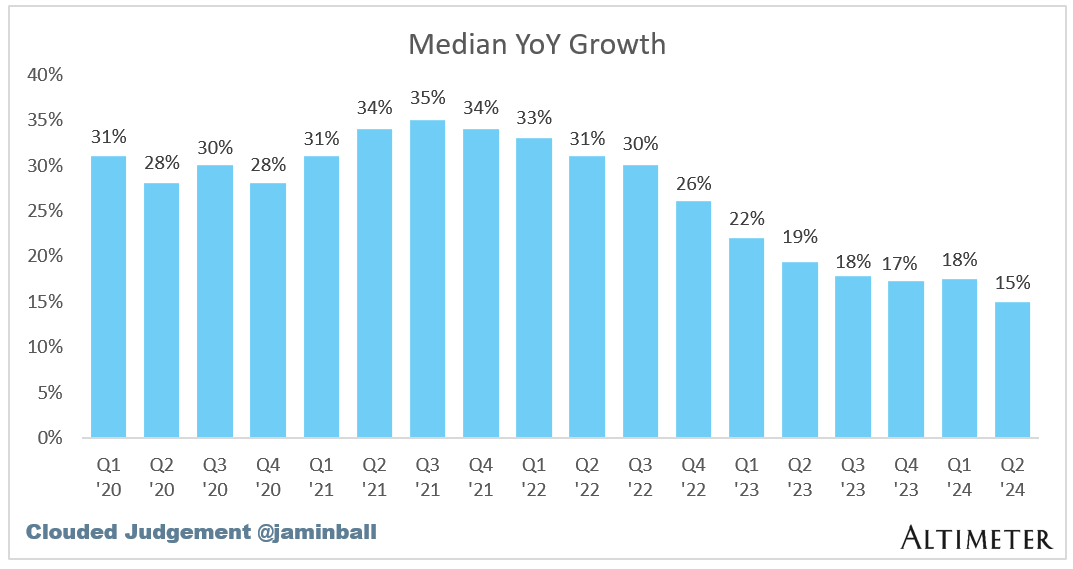

增长

展示高增长是一个成功季度的第三个方面。这个指标比较直观,所以我不会详细展开。下面展示的增长是按年计算的季度增长。计算公式为:(2024年第二季度收入)/(2023年第二季度收入)- 1。

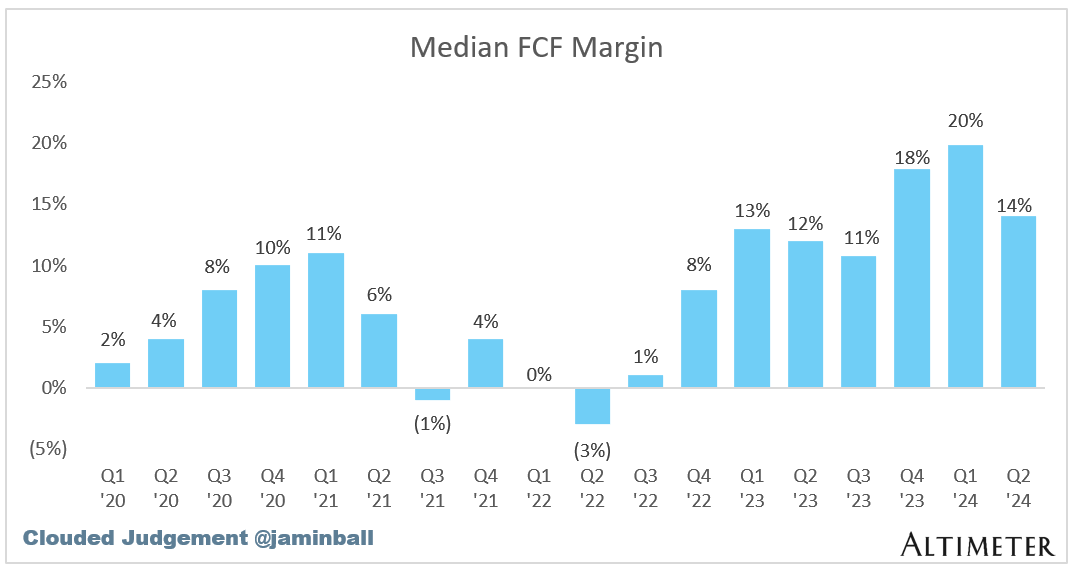

自由现金流(FCF)利润率

在SaaS企业中,自由现金流(FCF)是一个重要的评估指标。盈利能力常常是对这些企业的主要质疑,但实际上,许多企业产生的现金比你想象的要多。我通过将经营现金流减去资本支出和资本化软件成本来计算FCF。FCF的一个大前提是,它会加回非现金支出中的股票薪酬(SBC)。这点颇具争议,因为它通过增加流通股数量(稀释)来损害股东回报。当股价下跌时,这个问题尤为重要,管理团队通常会授予额外的股票以补偿员工(从而进一步增加稀释)。

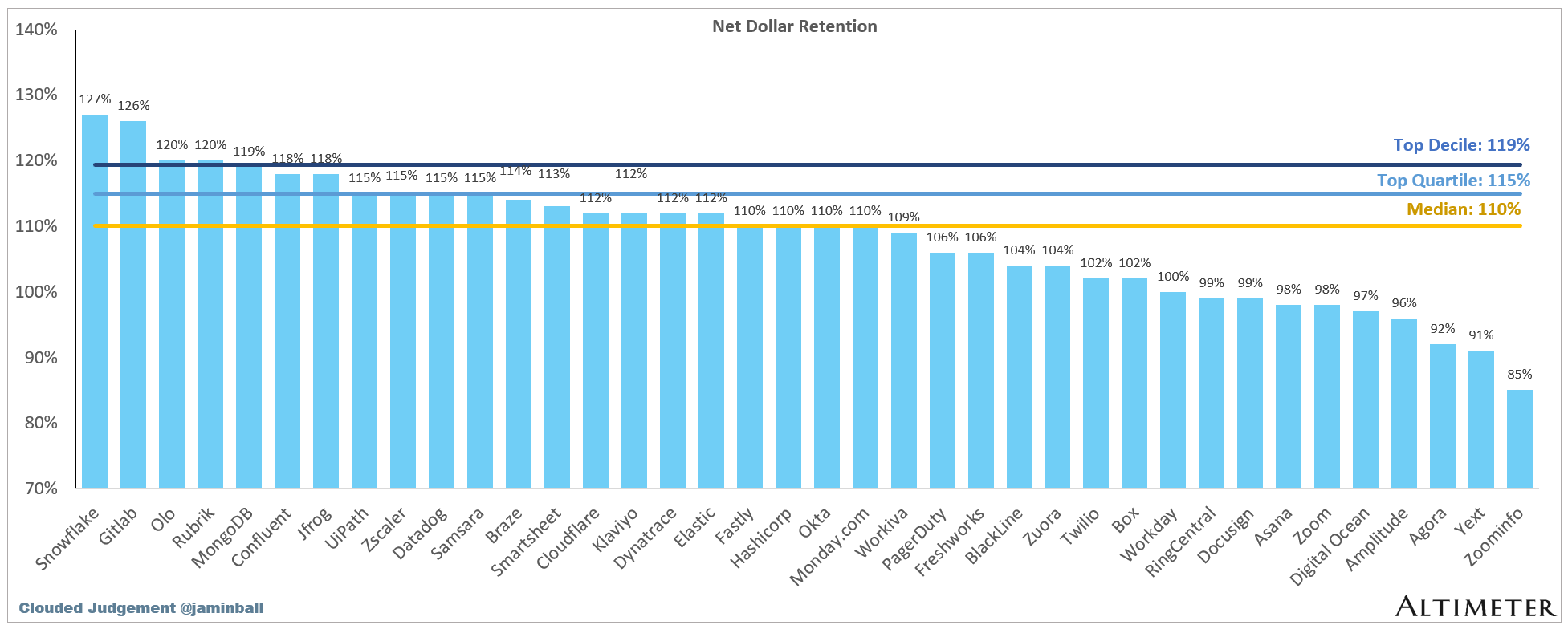

净收入留存率

高净收入留存率是一个成功季度的第四个方面,也是我在评估私营SaaS公司时最喜欢的指标之一。它的计算方法是将一年前某一客户群的年度经常性收入与当前同一客户群的年度经常性收入进行比较(即使你经历了客户流失)。简单来说,如果你一年前有10个客户,他们支付给你的年度经常性收入总额为100万美元,而今天他们支付给你的金额为110万美元,那么你的净收入留存率就是110%。我喜欢这个指标的原因是它真正展示了客户对你产品的喜爱程度。高净收入留存率意味着你的客户在增加产品使用量(增加更多的席位/用户/使用量 - 增销)或购买你提供的其他产品(交叉销售)的速度高于他们减少支出的速度(流失)。

这个指标的重要性在于:它显示了在不增加任何新客户的情况下,你的业务每年可以增长多快。作为一家具有显著规模的上市公司,如果仅依靠新客户来实现增长,快速增长是很困难的。在年经常性收入超过2亿美元的情况下,为了实现30%以上的增长,你需要增加的新增客户收入是相当可观的。另一方面,如果你的净收入留存率是120%,你只需要将新增客户收入增长10%就可以成为一家“高增长”企业。

我研究了数千家私营公司,随着时间的推移,制定了最佳、良好和不佳的净收入留存率基准。不出所料,这些基准与上市公司报告的数据相对吻合。我通常将大于130%的净收入留存率归类为最佳,115%至130%为良好,低于115%为不佳。对于主要向中小企业客户销售的企业,由于中小企业的流失率较高,这些基准略低。我认为对于向中小企业销售的公司(如Bill.com),大于120%是最佳的。以下是数据:

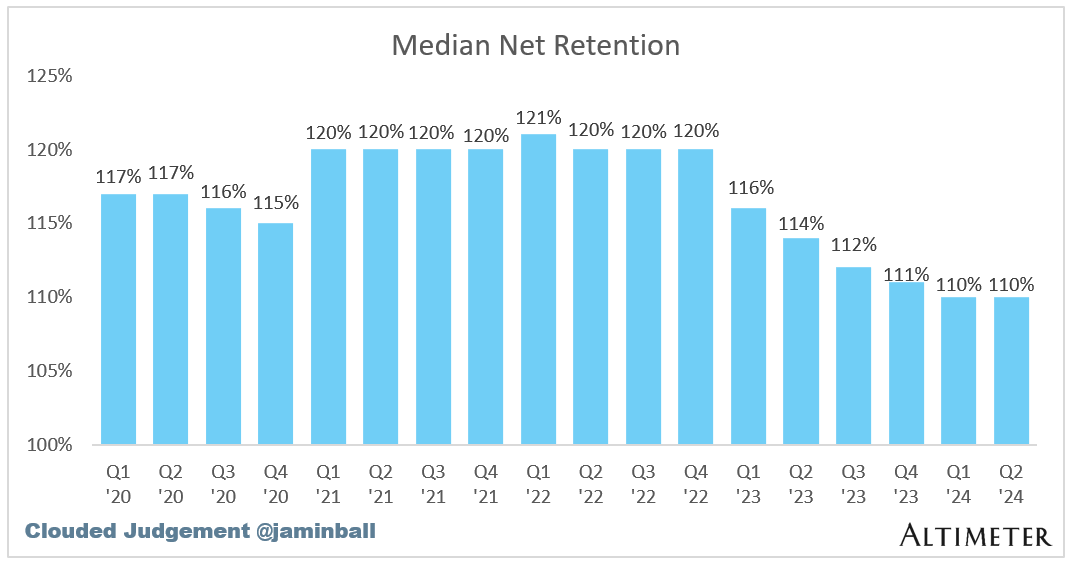

我们已经看到净美元留存率在过去几个季度开始下降。下图显示了自2020年以来的中位净留存率。

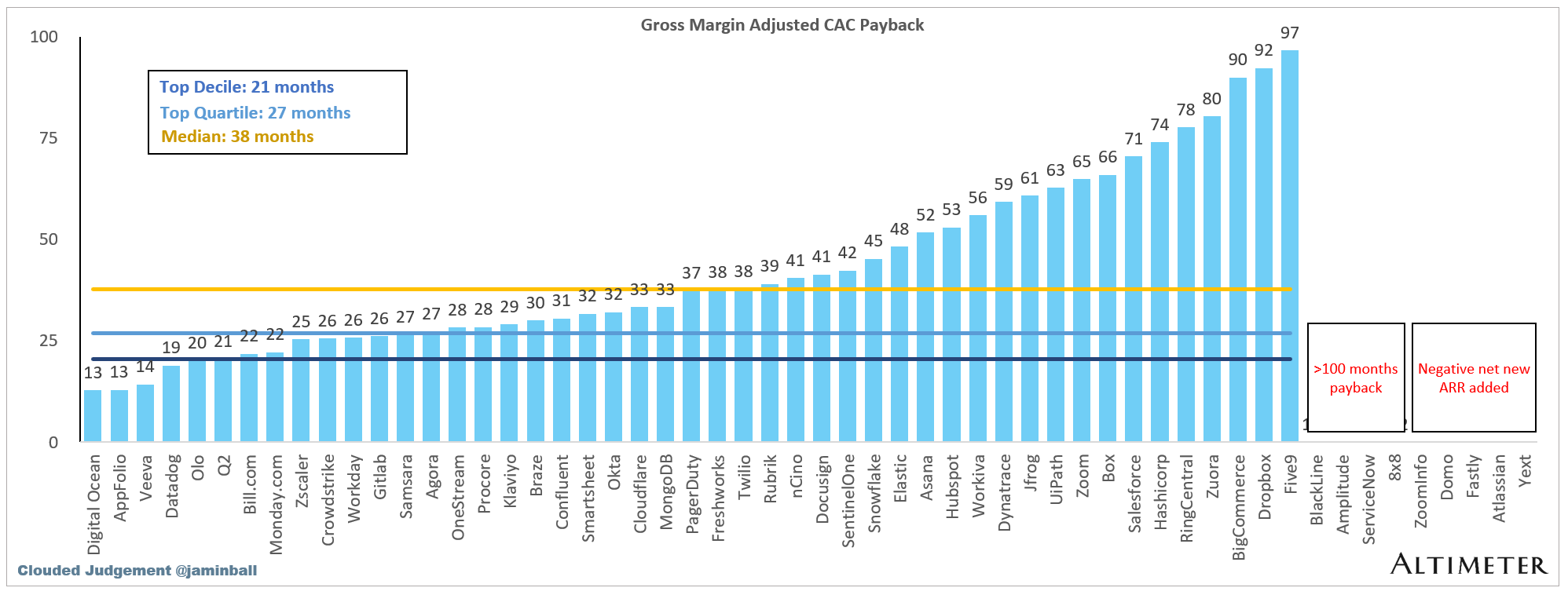

销售效率:毛利率调整后的CAC回收期

展示高效获取客户的能力是一个成功季度的第五个方面。用于衡量这一点的指标是我第二喜欢的SaaS指标(仅次于净收入留存率):毛利率调整后的CAC回收期。这个指标非常重要,因为它展示了公司增长的可持续性。理论上,任何增长率在无限预算下都是可能的,只要有足够的销售代表(AEs)。然而,如果这些销售代表没有达到配额,而你支付给他们的总薪酬(基本工资+佣金)不值得他们带来的收入,那么你的企业将会烧钱。这是不可持续的。由于SaaS收入的经常性特征,你可以承受超过1年的回收期。事实上,这很正常。

总的来说,毛利率调整后的CAC回收期计算相对简单。你需要将上一季度的销售和市场费用(完全负担的CAC)除以本季度新增的净ARR(新客户ARR+扩展-流失-收缩)乘以毛利率。然后乘以12,得到回收CAC所需的月数。

(上一季度销售和市场费用) / (净新增ARR x 毛利率) x 12

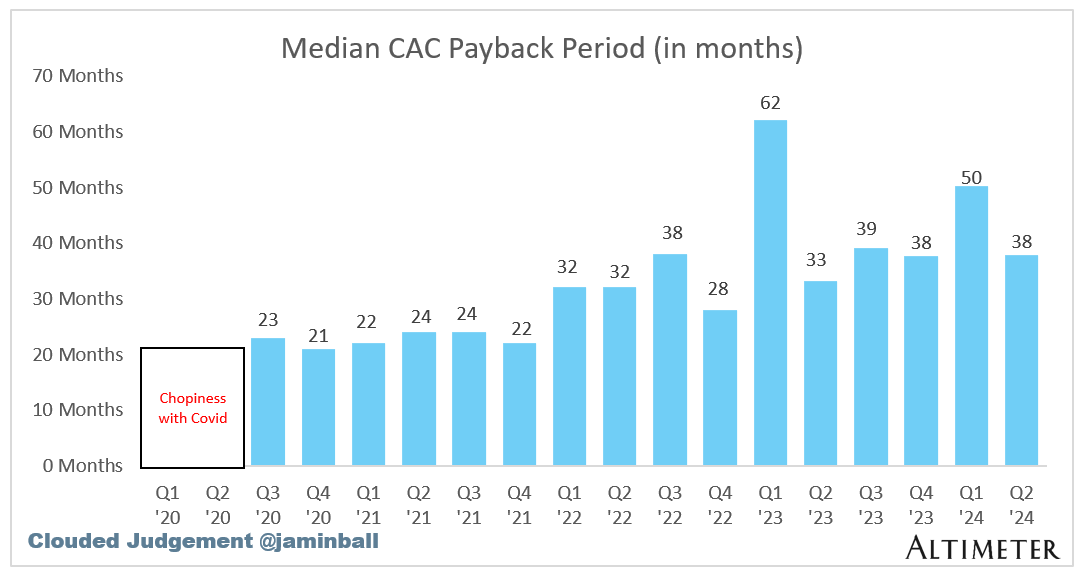

计算净新增ARR的一个更简单的方法是用本季度的ARR减去前一季度末的ARR。类似于净收入留存率,我建立了评估私营公司表现的基准。我通常将任何回收期小于12个月的视为最佳,12-24个月的视为良好,超过24个月的视为不佳。上市公司的回收期数据与我的净收入留存率基准不太匹配。主要原因是上市公司可以承受更长的回收期。在ARR超过2亿美元时,企业已经建立了一个可观的经常性收入基础,这些收入已经回收了最初的CAC。他们的持续收入可以“资助”新客户的获取,并允许企业在回收期远大于私营公司(ARR基础较小)所能承受的情况下盈利运营。

大多数上市公司不披露ARR(即使披露,通常也不是我们对私营公司使用的ARR定义)。因此,我们必须使用一个隐含的ARR指标。为了计算隐含的ARR,我将一个季度的订阅收入乘以4。因此,对于上市公司,计算毛利率调整后的回收期的公式是:

[(上一季度销售和市场费用) / ((本季度订阅收入 x 4) - (上一季度订阅收入 x 4)) x 毛利率] x 12

以下是第三季度的回收期数据。并不是每家公司都报告订阅收入,因此它们被排除在分析之外(或者我估计了它们的订阅收入百分比)。一些软件公司在“回收期”上也有季节性变化。由于许多公司实际上不披露ARR,我根据订阅收入计算了一个大致的ARR。

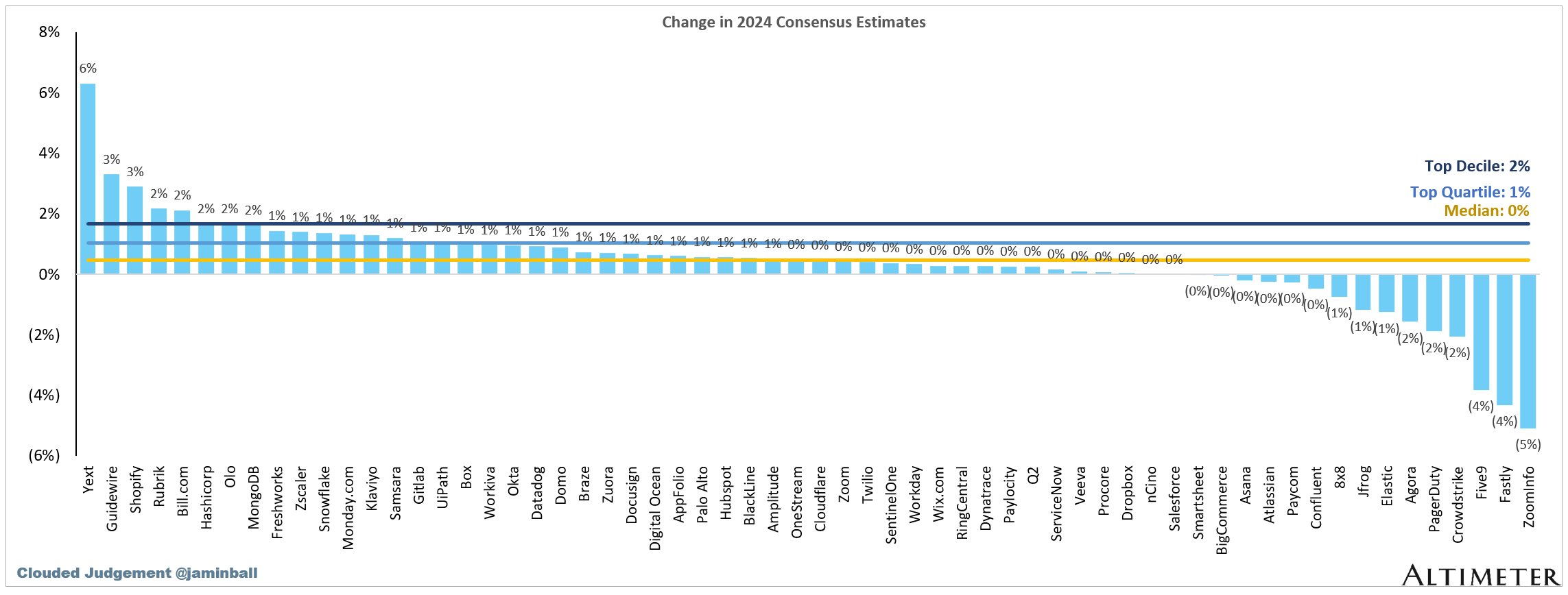

2024年共识收入预期的变化

将所有这些指标联系在一起的是我最喜欢的另一个指标:2024年日历年的收入共识预期变化。在第二季度财报发布前,分析师对每家企业在2024年的表现有一定的预期。财报发布后,这种看法可能会变得更积极或更消极。重要的是要看这种变化的幅度,以了解哪些公司似乎走在更好的道路上。分析师在做出未来预测时会考虑很多信息——财报电话会议上的高管评论、当前季度的业绩、宏观经济的顺风/逆风等,他们如何调整2024年的预期在很大程度上反映了某个企业的前景是否改善或恶化。

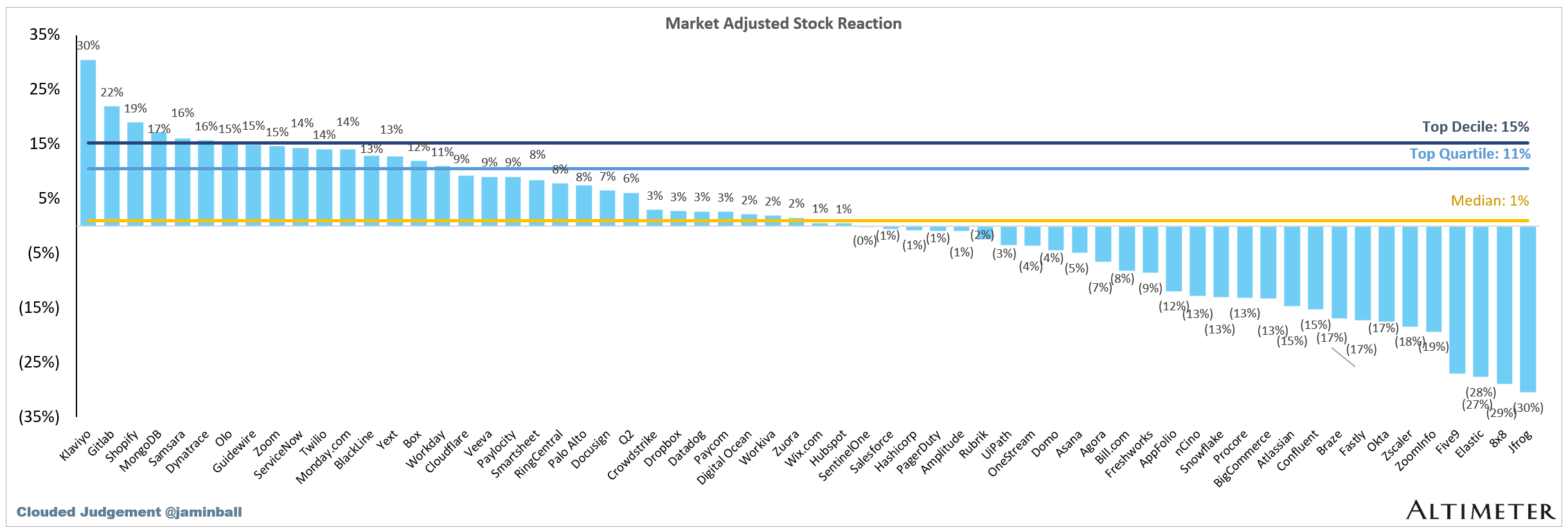

股价变化

最终,投资者关心的是财报发布后股票发生了什么变化。仅仅依靠股票反应并不能代表公司季度的强弱,因此下面的数据必须与上述讨论的所有内容结合起来看。买方通常会预期公司表现良好(或不佳),而公司的股票在财报发布前已经反映了这些预期。在这种情况下,股票的财报反应可能会持平。然而,这仍然是一个有趣的数据点。

我在下面展示的是市场调整后的股价反应。这意味着我已经去除了更广泛市场波动的影响,以隔离公司财报对股票的具体影响。举个假设的例子:假设某公司在发布财报后的第二天股价上涨了4%。然而,当天市场(以纳斯达克为代表)上涨了1%。这意味着即使没有财报,该公司可能也会上涨1%。为了计算财报对股票的具体影响,我们需要剔除更广泛市场的波动。为此,我们只需从股票的变动中减去市场的变动:(% 股票变化) - (% 纳斯达克变化)

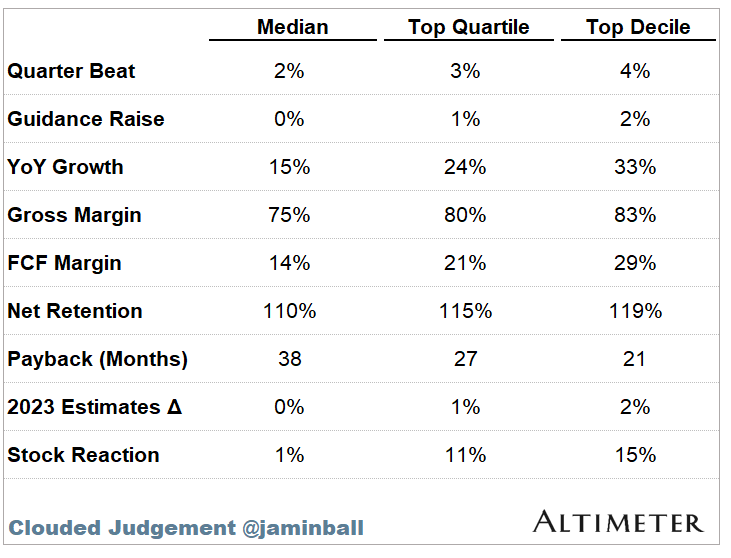

总结

以下是我们讨论的每个类别的关键统计数据总结,以及“最大赢家”的表现。希望这能为每位阅读此帖的企业家提供一个如何表现得像一家顶级上市公司的蓝图。

数据来源

本文的数据来源于公开的公司文件、华尔街研究和Pitchbook。如果你想深入了解原始数据,我已在下方提供。期待在未来的季度中为大家提供更多的财报总结!如果你对这篇文章有任何反馈,或者希望我在未来的财报总结中添加其他公司或分析,请告诉我!

本文中引用的资料来源包括 Bloomberg、Pitchbook 和公司文件

本新闻通讯中所呈现的信息仅代表作者的观点,并不一定反映任何其他个人或实体的观点,包括 Altimeter Capital Management, LP(“Altimeter”)。所提供的信息被认为来自可靠的来源,但对于任何不准确之处不承担责任。这仅供信息参考,不应被视为投资建议。过去的表现不能保证未来的表现。Altimeter 是一家在美国证券交易委员会注册的投资顾问。注册并不意味着具备某种水平的技能或培训。

本文及所呈现的信息仅供参考。 此处表达的观点仅为作者个人观点,并不构成出售要约、购买建议或购买任何证券的要约邀请,也不构成对任何投资产品或服务的推荐。虽然本文中包含的某些信息来自被认为可靠的来源,但作者及其雇主或其附属机构并未独立验证这些信息,其准确性和完整性无法得到保证。因此,对于这些信息的公平性、准确性、时效性或完整性不作任何明示或暗示的陈述或保证,也不应依赖这些信息。作者及所有雇主及其附属人员对这些信息不承担任何责任,也没有义务在未来更新本文中包含的信息或分析。

文章来源:A Look Back at Q2 '24 Public Cloud Software Earnings

关键问题与行动计划

关键问题 1: 当前云软件市场的增长潜力如何,尤其是在宏观经济压力下?

行动计划:

- 市场趋势分析:研究团队将对云软件市场的历史数据进行深入分析,特别关注2024年及以后的增长预测,识别出在当前经济环境中表现突出的细分市场和公司。

- 竞争对手分析:数据团队将收集并分析主要竞争对手的财务表现和市场策略,评估其在当前经济形势下的应对措施,以识别潜在的投资机会。

关键问题 2: 如何评估云软件公司的客户留存率和扩展能力?

行动计划:

- 客户留存率研究:研究团队将制定一套标准化的客户留存率评估框架,分析不同云软件公司的客户留存率数据,识别出表现优异的公司及其成功因素。

- 用户反馈分析:数据团队将利用社交媒体、在线评论和用户论坛等渠道,收集用户对云软件产品的反馈,分析客户满意度和扩展使用情况,以评估公司的市场竞争力。

关键问题 3: 在云软件行业中,哪些财务指标最能反映公司的长期增长潜力?

行动计划:

- 财务指标对比:研究团队将对比分析多家云软件公司的关键财务指标(如净收入留存率、自由现金流、CAC回收期等),识别出与长期增长潜力相关性最高的指标。

- 投资回报分析:数据团队将收集相关公司的历史财务数据,进行投资回报率(ROI)分析,以评估不同财务指标对公司未来表现的预测能力,从而为投资决策提供数据支持。

请告诉我们你对此篇总结的改进建议,如存在内容不相关、低质、重复或评分不准确,我们会对其进行分析修正